聯和趨動顧問說

- 勞動法務

什麼是勞工職業災害保險法?雇主應該注意什麼事情!?

什麼是勞工職業災害保險法?

所謂的「職業災害保險」,依據勞動部的說明是當被保險人發生職業災害或傷病等保險事故時,可依規定申請醫療或現金給付之補償,使本人或遺屬得到適度之生活安全保障。對雇主而言,依規定為員工辦理參加職業災害保險,於職災事故發生後,得依勞動基準法相關規定,抵充職災補償責任,可分散雇主職災補償風險,以穩定企業經營,達勞資雙贏之目的。

目前的「職業災害保險」跟「普通事故保險」都一併存在於「勞工保險」(簡稱勞保)中,由於兩者之性質目的不同,如果規範在同一部法律中,基於兩保險間衡平性考量,很難僅針對職災保障作有效提升;此外,外界也建議應有效連結災前預防及災後重建相關措施。因此,有必要將職災保險從勞工保險條例抽離,並整合職業災害勞工保護法,將職災預防、補償及重建規範在同一部法律,讓勞工和雇主可以在一個保障專法中獲得完整的保障與協助。

勞工職業災害保險法對雇主的影響

一、雇主負擔費率:

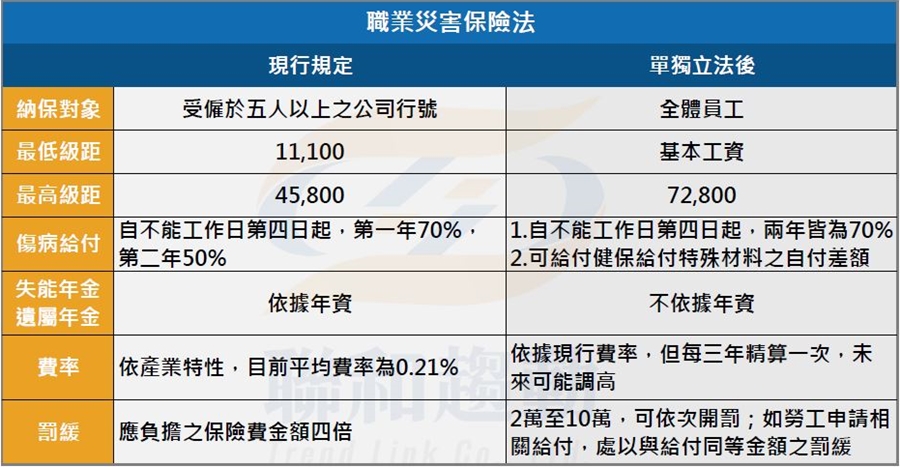

仍然像原來的規定一樣,由雇主全額負擔,不會增加受僱勞工保費負擔,費率依照原本的產業費率,但每三年會精算調整一次;而雇主負擔保費的好處是,如果勞工發生職災,雇主可以就勞工所請領的保險給付金額,抵充其勞基法職災補償責任,有助穩定企業營運。

二、投保級距調整:

雖然費率與原來費率相同,但由於「勞工職業災害保險法」的投保級距會與原來的勞工保險投保級距脫鉤,最低級距從原本的11,100元,提高到基本工資(110年度是24,000元),最高級距則從45,800元提高到72,800元,所以如果公司員工的經常性薪資是超過45,800元,雇主負擔的人事成本還是會增加的。

三、投保人數調整:

依據現行勞工保險條例規定,受僱於僱用五人以上公司、行號之員工是當然的勞工保險對象,由於過往「勞工職業災害保險」依附在勞工保險之中,連帶使得受僱於四人以下公司的員工沒有辦法投保勞工職業災害保險;未來「勞工職業災害保險法」單獨立法後,不論員工有幾人,雇主皆需要為員工投保「勞工職業災害保險」,所以對目前員工人數不到五人的公司,首先在這一方面會有立即成本上的增加。

四、行政罰緩增加:

依據現行勞工保險條例規定,雇主如果沒有於員工到職時幫員工投保的話,可以處應負擔的保險總額,處四倍罰緩;未來「勞工職業災害保險法」單獨立法後,將罰緩提高到2萬至10萬元,而且如果因為雇主沒有為勞工投保職業災害保險,而勞工卻去申請職業災害保險相關給付的話,雇主還會被處以與給付相同額度的罰緩,以投保最高級距72,800元,且失能給付第一等級來說,雇主需負擔的罰緩將高達近437萬元。

五、雇主補償責任降低:

依據現行勞工保險條例規定,若勞工發生職業災害,勞保須從勞工不能工作的第四日起,按勞工的平均月投保薪資70%發給職業傷害補償,如經過一年尚未痊癒者,其職業傷害或職業病補償費減為平均月投保薪資之50%。而在新的「勞工職業災害保險法」中,將第二年的職業傷害補償也提高到70%,對於雇主來說,等於可以抵充的補償費用更高了,有助穩定企業營運。

【免費參加】聯和趨動舉辦系列免費講座與課程,帶您了解更多勞動法令實務知識

目前我的員工都投保在工會,需要加保回公司嗎?

由於目前幾乎所有未滿五人的公司都會請員工加保在職業工會,未來當「勞工職業災害保險法」實施之後,需要將員工納保回來公司嗎?答案是肯定要的,因為未來不論公司員工有幾人,都會視為必須納保對象,就如同目前的就業保險或勞工退休金(6%)一樣,如果公司持續讓員工加保在工會,雖然不影響員工的相關給付申請,但如同上一段所提到的,如果因為雇主沒有為員工加保「勞工職業災害保險」,而員工卻去申請相關給付的話,雇主還是會被勞保局處以相同給付額度的行政罰緩,這也就是顧問常常說的,老闆為了方便員工,卻拿石頭砸自己的腳而不自知。

一張圖看懂職業災害保險現行及單獨立法後規定差異

職業災害保險現行及單獨立法後規定差異

如果想知道更多關於「《勞工職業災害保險及保護法》與現行規定對照表」的詳細資訊的話,歡迎訂閱本部落格,我們會立即MAIL給您喔!以上是我們今天的分享,不知道大家有沒有對「勞工職業災害保險法」更加了解了呢?如果還有疑問的話,歡迎在下方留言與我們互動;如果想要知道正確的薪資結構或有效管理人事成本的話,也可以聯絡我們,我們會盡快跟您約定時間諮詢喔!

▼企業管理者加入聯和趨動LINE官方帳號,即可享有免費諮詢▼

將不定期提供最新勞動法令應用、人資管理資訊。