聯和趨動顧問說

- 投保級距

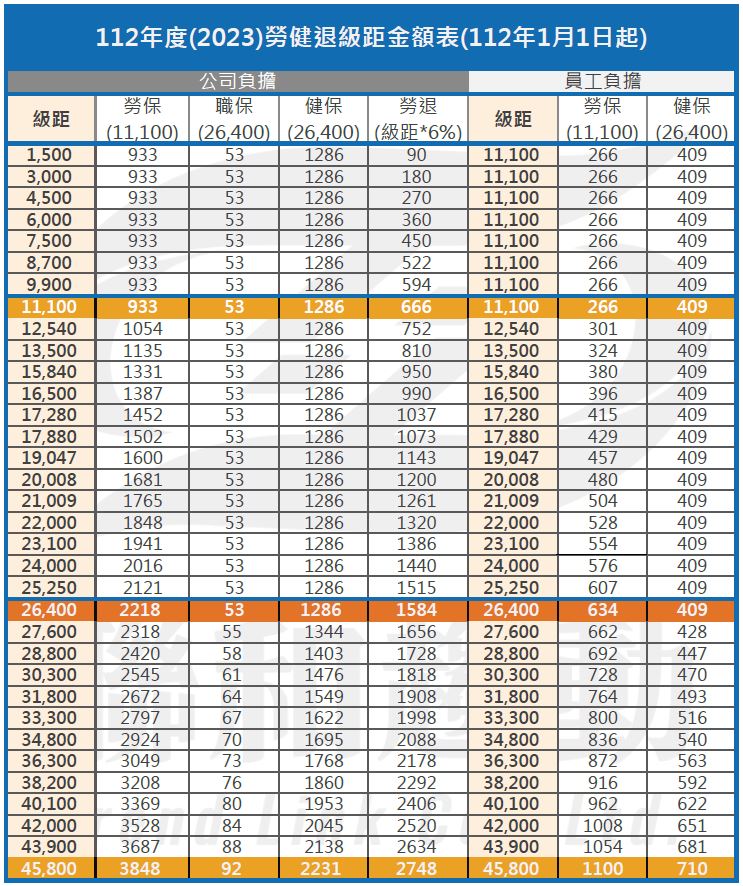

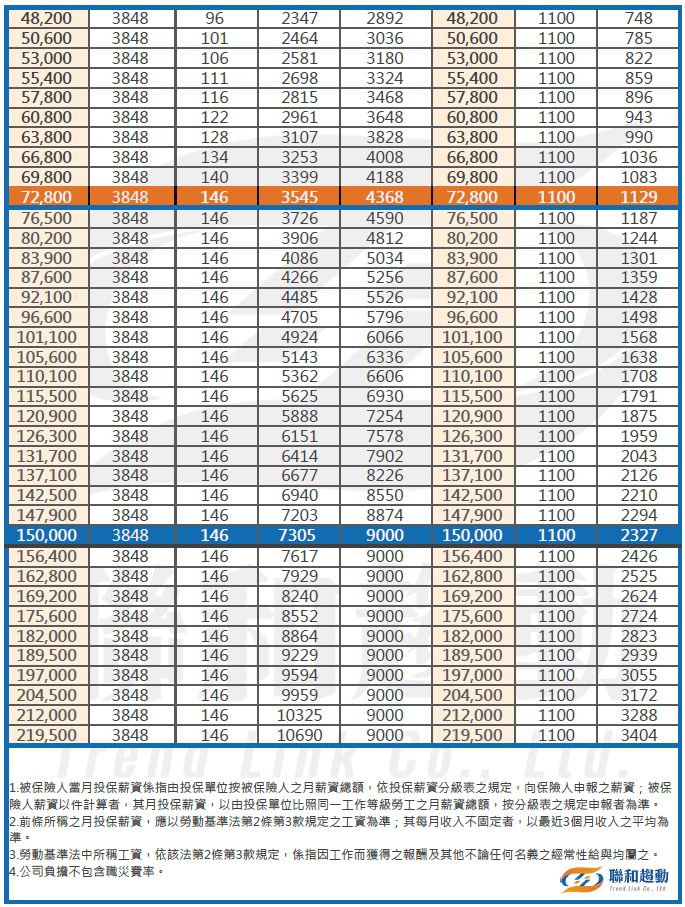

民國112年(2023)勞保、健保、勞退級距及負擔金額總表(112.01.01起生效)

112年度(2023)勞健退級距金額表(自112.01.01起生效)

112年起,最低基本工資為26,400元,隨著基本工資調漲,民國112年(2023)的社會保險的投保級距表已經出爐,如下列表格。

【免費參加】聯和趨動舉辦系列免費講座與課程,帶您了解更多勞動法令實務知識

勞保、健保、勞退、職保的級距大不同!

從這張表格可以看出勞保的投保級距最高到45,800元;職保最高到72,800;健保為219,500;勞退則為150,000。這四種社會保險的最高投保級距都不同,這也是大家常常忽略的細節。請各位老闆、人資夥伴在進行調整投保級距,需務必牢記此差異,才不至於投保錯誤,特別是勞、健保局每年都會與國稅局連線,進行資料查核,如果因為投保不實,造成勞方的權益損失或是資方被開罰「高薪低報」,那就很冤枉了,所以公司在這方面不可不慎。

如何調整投保級距?

文該依照多少薪資來為員工投保呢?相信這是一個大家都頭痛的問題。薪資名目繁多,究竟哪些該被歸入投保薪資內,哪些不能呢?

首先,勞基法第2條第3款工資定義的薪資科目,包括因工作而獲得之報酬;或者任何以現金或實物等方式給付之獎金、津貼及其他任何名義之經常性給與均屬之,以一般企業常用的薪資科目來說,經常性給予科目,均須納入投保薪資;而依據勞基法施行細則第10條的非經常性給予科目,則不納入投保薪資,依照上述,明確定義出勞工的投保「月薪資總額」。

其次,依據勞工保險條例第13條及第14條規定,勞工保險之保險費,依被保險人(員工)「當月投保薪資」及保險費率計算。前面所稱之「當月投保薪資」,是指由投保單位(公司)按被保險人(員工)之「月薪資總額」,依投保薪資分級表之規定,向保險人(勞保局)申報之薪資;被保險人(員工)薪資以件計算者,其月投保薪資,以由投保單位(公司)比照同一工作等級勞工之月薪資總額,按分級表之規定申報者為準。

同時在勞保條例施行細則第14條中,也明確指出所稱「月薪資總額」,以勞動基準法第2條第3款規定之工資為準;其每月收入不固定者,以最近三個月收入之平均為準。至於如何判定是否為經常性或非經常性所得,勞工局還是會依據實際發放的原因來做判斷,而非只依照科目來做認列。舉例來說,假設公司每個月的薪資條中都出現一個薪資科目叫做「醫療補助費」,且每個月的金額還都一樣,但卻沒有每個月都有醫療行為的事實,很容易會被勞工局認為是巧令名目來規避投保級距,甚至是加班費的計算,依舊是會據此開罰的,各位企業主和人資夥伴一定要多加注意。

在此整理出經常性/非經常性給予科目的表格,供大家參考:

| 項次 | 經常性給予科目 | 非經常性給予科目 |

| 1 | 底薪 | 紅利 |

| 2 | 各式加班費 | 獎金:指年終獎金、競賽獎金、研究發明獎金、特殊功績獎金、久任獎金、節約燃料物料獎金及其他非經常性獎金。 |

| 3 | 主管加給 | 春節、端午節、中秋節給與之節金。 |

| 4 | 職務津貼 | 醫療補助費、勞工及其子女教育補助費。 |

| 5 | 全勤獎金 | 勞工直接受自顧客之服務費。 |

| 6 | 伙食津貼 | 婚喪喜慶由雇主致送之賀禮、慰問金或奠儀等。 |

| 7 | 其他經常性給予科目 | 職業災害補償費。 勞工保險及雇主以勞工為被保險人加入商業保險支付之保險費。 差旅費、差旅津貼及交際費。 工作服、作業用品及其代金。 |

每年的基本工資調漲、勞健保投保級距的調整都算是企業的年度基本功課,但除此之外,應該考慮到未來因應企業目標所產生的人事布局規畫及成本問題,加上缺工潮的來臨,人才的爭奪大戰,企業應將重點放在「誰該被調整?」來達到有效的留才策略。當企業有實行績效考核制度時,較容易做到賞優罰劣,針對表現好的員工進行薪資調整,這樣既能有效控制公司的人事成本,也能讓其他員工心服口服,甚至能創造其他員工積極進取的組織文化,對企業未來的目標達成,才會有真正的幫助。若對上述內容還有疑慮,歡迎聯繫我們,或留言與我們討論。

▼企業管理者加入聯和趨動LINE官方帳號,即可享有免費諮詢▼

將不定期提供最新勞動法令應用、人資管理資訊。