聯和趨動顧問說

- 投保級距

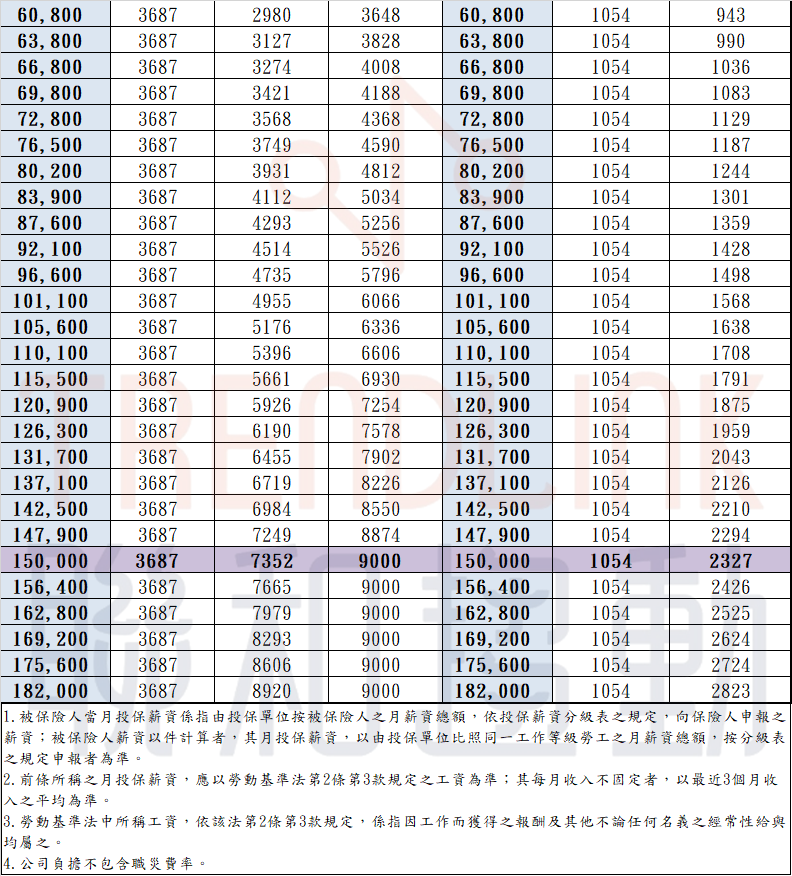

民國110年(2021)勞保、健保、勞退級距及負擔金額總表

110年度(2021)勞健退級距金額表(110.01.01更新)

.png)

110年度(2021)勞健退級距金額表(110.01.01更新)

(想索取完整大表的夥伴,請在下方留言索取;還沒訂閱的夥伴,也請先行訂閱部落格,我們就會盡快MAIL給您喔~)

勞保、健保、勞退的級距大不同!

我們在輔導企業的過程中,遇到很多企業老闆或人資、會計說他們公司完全合法,而且都足額投保,但往往看了公司所有員工的工資清冊後,常常發現有許多員工的薪水是超過45,800元的,當我們提醒他們,說有高薪低報的風險存在,這些老闆、人資或會計才驚聲問說,勞保最高不是45800嗎?並且看了我們提供的表格之後,才赫然發現原來勞保、健保及勞退的最高與最低級距都不同,以勞保來說,最低級距為11,000,最高級距為45,800;健保最低級距為24,000,最高級距為182,000;勞退最低級距為1,500,最高級距為150,000。

勞保最高是45800這句話,其實說對也不對,因為勞工保險的最高級距的確是45,800,但因為勞保局同時還掌管勞工退休金的業務,而勞工退休金的最高級距是150,000,很多公司就是栽在這邊,因未投保不足導致高薪低報,而遭到勞保局的罰緩或收到逕調通知,尤其是現在勞保局及健保局都跟國稅局的資料彼此有連結,當公司每年幫員工申報薪資所得後,勞保局、健保局就會去勾稽國稅局的資料,並依據他們內部的判斷來檢查公司是否有高薪低報的嫌疑,如果被查出來有嫌疑的話,可能公司就會收到逕調或限期改善的通知,假設置之不理的話,下一步就有可能會開罰了,公司真的不可不慎。

公司要如何幫員工投保才正確?

講在前面:老闆,不要再「聽說未滿五人不用投保」了!正確認識社會保險很重要!!

依據勞工保險第13條及第14條規定,勞工保險之保險費,依被保險人(員工)「當月投保薪資」及保險費率計算。前面所稱之「當月投保薪資」,是指由投保單位(公司)按被保險人(員工)之「月薪資總額」,依投保薪資分級表之規定,向保險人(勞保局)申報之薪資;被保險人(員工)薪資以件計算者,其月投保薪資,以由投保單位(公司)比照同一工作等級勞工之月薪資總額,按分級表之規定申報者為準。

被保險人(員工)之薪資,如在當年二月至七月調整時,投保單位(公司)應於當年八月底前將調整後之月投保薪資通知保險人(勞保局);如在當年八月至次年一月調整時,應於次年二月底前通知保險人(勞保局),其調整均自通知之次月一日生效。

同時在勞保條例施行細則第14條中,也明確指出所稱「月薪資總額」,以勞動基準法第2條第3款規定之工資為準;其每月收入不固定者,以最近三個月收入之平均為準。

也就是說,只要符合勞基法第2條第3款工資定義的薪資科目,包括因工作而獲得之報酬;或者任何以現金或實物等方式給付之獎金、津貼及其他任何名義之經常性給與均屬之,以一般企業常用的薪資科目來說,包括底薪、各式加班費、主管加給、職務津貼、全勤獎金、伙食津貼等等,都是必須納入投保級距的。

舉例來說,假設小明每個月的薪資條如下所示:

本薪:23600

伙食津貼:2400

全勤獎金:1000

職務津貼:3000

加班費:4683

應領薪資:34683

則其應投保的級距就是「34,800」元這個級距。

兼職人員、工讀生、臨時工要如何投保勞保?健保又要如何保呢?

我們在輔導的時候,也常常會遇到很多老闆說,這些員工是工讀生,所以沒有投保,但依據法令,一個人有幾份工作,就會有幾份勞保跟勞退,以勞保局來說,以上三種人員的身分,都稱之為「部分工時人員」,指的是工作時間較一般全時(每日8小時或每週40小時)工作勞工有相當程度縮短,應整月加保,並按其整月薪資所得總和申報月投保薪資,並請於加保表上註明「部分工時」字樣;如月薪資總額低於部分工時人員勞工保險投保薪資下限11,100元者,則請按「勞工退休金月提繳工資分級表」之等級金額申報。

舉例來說,假設小明每個月打工的薪資總額為9,000元,則依照上表所示,小明的勞保應投保11,100,健保應投保24,000,勞退應投保9,900。

這時很多老闆就會問了,可是我都不知道他一個月會做多少小時或做幾天,我要怎麼投保?如果是這種狀況的話,包括未全月在職(月中報到或離職),不定時到工者(例如臨時工短暫受僱幾天),則以同一工作等級或職位之員工的月薪資總額申報勞保投保薪資。

至於在健保的部分,以自然人來說,只會有一個健保身分,因此針對這個問題,需要先釐清兩點,首先是這位「部分工時人員」是否有學生的身分,以及他每週的工時是多少小時?假設該名部分工時人員擁有學生身分,如果是利用寒暑假從事未逾三個月之短期性工作,且未喪失原有之投保資格(例如掛在父母下面當眷屬),為避免時常移轉投保單位之不便,全民健保允許仍以原保險身分繼續投保。

如果該名部分工時人員並非學生身分,這時候就要看他每週的工時是多少,如果每週排班工時低於12小時的話,則不用投保健保,但如果超過的話,公司就應該幫該名員工加在公司的健保名冊中。

可不可以多發獎金,但不要提高投保級距?

如同前面所說,只要符合勞基法第2條第3款工資定義的薪資科目,不管是因工作的所得,還是經常性的給予,不管這個科目叫什麼,都要列入投保級距,不過在勞資法施行細則第10條中,的確也有所謂的非經常性給予的科目,如下所示:

一、紅利。

二、獎金:指年終獎金、競賽獎金、研究發明獎金、特殊功績獎金、久任獎金、節約燃料物料獎金及其他非經常性獎金。

三、春節、端午節、中秋節給與之節金。

四、醫療補助費、勞工及其子女教育補助費。

五、勞工直接受自顧客之服務費。

六、婚喪喜慶由雇主致送之賀禮、慰問金或奠儀等。

七、職業災害補償費。

八、勞工保險及雇主以勞工為被保險人加入商業保險支付之保險費。

九、差旅費、差旅津貼及交際費。

十、工作服、作業用品及其代金。

但並不是說把薪資科目取成上述這些科目,就會被自動歸類在非經常性給予中的,因為勞工局還是會依據實際發放的原因來做判斷,舉例來說,假設公司有一個薪資科目叫做「醫療補助費」,但卻每個月的薪資條中都有出現,而且金額還都一樣,但是卻沒有每個月都有醫療行為,就很容易被勞工局認為是巧令名目來規避投保級距,甚至是加班費的計算,依舊是會據此開罰的,各位老闆一定要多加注意了。

因此,為了避免這種狀況,各位企業主、人資或會計,一定要在仔細檢視一下公司內部每一個薪資科目發放的原因,最好是有一份【薪資管理辦法】來做為發放依據與憑證,尤其是針對各項獎金類科目,包括業績獎金、績效獎金、工作獎金、辛勞獎金、敬業獎金等等,否則的話,以目前勞工局勞動檢查的態勢來說,基本上出現在薪資條中的任何科目,大都會被直接認定為工資,對公司來說將是不小風險上的負擔。

♥以上就是我們今天的文章,如果喜歡的話,歡迎在右方處訂閱我們的部落格 ,獲取最新消息喔~

♥如果有任何想要跟我們討論的話,也歡迎在底下留言,我們會盡快回覆喔~

▼企業管理者加入聯和趨動LINE官方帳號,即可享有免費諮詢▼

將不定期提供最新勞動法令應用、人資管理資訊。